blog

現役コンサルタントは見た! 石川県セレブ夫婦の悲劇

このブログでは18年間で2500組を超える面談を行ってきた筆

思い出深いお客様の実例をお話ししたいと思います♬

第一回目の方は今から7年前に出会った能美市在住 砂田様夫婦(仮名)です。

保険・資産運用の相談がありご自宅まで伺いました。

砂田さんのお住まいは周りの住宅の中でも一際大きく立派で、「

早速ヒアリングを開始。

砂田家

夫56歳 妻54歳

長男28歳 長女23歳

近所でも一際目立つ豪邸に申し分のないお子様、

その後経歴・年収・支出・保険 等を丹念にヒアリング、世帯年収は1200万を超えており、

非の打ち所がありません!!

私「貯金額をお聞かせいただけませんか?」

一瞬砂田様の顔が曇るのが判りました。

砂田様「実は・・・把握していないんですが・・・」

おもむろに貯金通帳を開けて計算する砂田様。

砂田様「153万円です」

私は何かの間違えかと思い再度聞き直しました。

私「砂田さん。現在の貯金額ですよ」

砂田さん「はい153万円です」

私は自分の耳を疑いました。。。

住宅ローンの残債は1700万円、

退職まであと数年・・・

砂田様はこうおっしゃっていました。

「好きな住宅に住みたい。子供も好きな進路に行かせたい・・

やりたいことをそのままやっていたらこのようになってしまいまし

あと、20年、いやせめて10年砂田様と早く出会っていれば・

少しでも状況は変わったかもしれません。

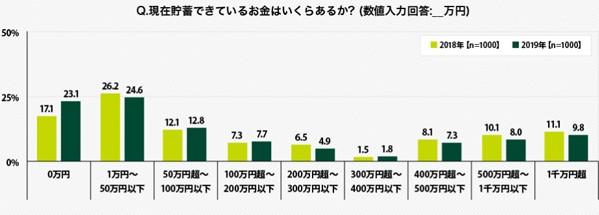

実は、砂田様のような事例は珍しいことではないのです。

30代、40代の4世帯に一人は貯蓄が0。半数以上が100万未満

という衝撃の事実があります。(2019年時点)

参考:SMBCコンシューマーファイナンス【30代・40代の金銭感覚についての意識調査2019】

実は世帯年収が1000万円を超えるようなご家庭においてもそれは珍

何故このようなことが起こってしまうのでしょうか?

収入ー支出=貯蓄 という皆様がよくご存知の計算式です。

ただ、この支出は今現在の支出だけではなく、

砂田様は残念ながら、

という計画がありませんでした。

自分が人生をどのように生きたいのか?がわかれば、

「住宅建築に適切な金額」が算出されます。

今後予想される、物価上昇・給与下落・年金減額という状況の中で

「何にいくら使うのか」ということを考えずに「

如何に危険なことなのか

是非肝に銘じていただければと思います。

しかし・・・残念ながら、

他にも様々事例がありますので随時ご紹介させて頂きます!